2015监理工程师《投资控制》第三章预习:资金时

一、现金流量

1、现金流量的概念

经济评价中,将所评价的对象(如一个资金使用方案)视为一个独立的经济系统。站在经济系统的角度考察,某一时点t流入经济系统的资金称为现金流入,记为CI,流出经济系统的资金称为现金流出,记为同一时点上的现金流入与现金流出之差称之为净现金流量,记COt,同一时点上的现金流入与现金流出之差称之为净现金流量。现金流入量、现金流出量、净现金流量统称为现金流量。

二、资金时间价值的计算

1、资金时间价值的概念

将一笔资金存入银行会获得利息,进行投资可获得收益(也可能会发生亏损)。而向银行借贷,也需要收付利息。这反映出资金在运动中,其数量会随着时间的推移而变动,变动的这部分资金就是原有资金的时间价值。

资金时间价值的本质是资金在运动过程中产生的增值。对于资金提供者而言,资金时间价值是暂时放弃资金使用权而获得的补偿;对于资金使用者而言,资金时间价值是使用资金获取的收益中支付给资金提供者的部分,也是其使用资金应付出的代价。如果资金使用者使用自有资金,资金时间价值是该项资金的机会成本。

2、资金时间价值计算的种类

资金的时间价值,使得金额相同的资金发生在不同时间,其价值不相等;反之,不同时点数值不等的资金在时间价值的作用下却可能具有相等的价值。这些不同时期、不同数额但其“价值等效”的资金称为等值,又叫等效值。

3、利息和利率

利息的计算分为单利法和复利法两种方式:

1.单利法

单利法是每期的利息均按原始本金计算的计息方式,即不论计息期数为多少,只有本金计息,利息不计利息。单利法的计算公式为:

I=P×n×i 公式中 n—计息期数

2. 复利法

复利法是各期的利息分别按原始本金与累计利息之和计算的计息方式,即每期计算的利息计入下期的本金,下期将按本利和的总额计息。

4、实际利率和名义利率

在复利法计算中,一般是采用年利率。若利率为年利率,实际计息周期也是以年计,这种年利率称为实际利率;若利率为年利率,而实际计息周期小于一年,如每月、每季或每半年计息一次,这种年利率就称为名义利率

5、资金时间价值计算的基础概念和符号

在考虑资金时间价值、分析研究资金运动以及进行等值计算时,需明确以下几个基础概念和采用的符号。

i一利率;

n— 计息期数;

p一现值,即资金发生在(或折算为)某一时间序列起点时间的价值,或相对于将来值的任何较早时间的价值;

F一终值,即资金发生在(或折算为)某一时间序列终点时间的价值,或相对于现在值的任何以后时间的价值;

现值与终值之间的关系:

现值十复利利息=终值

终值一复利利息=现值

A 一等额年金,即发生在某一时间序列各计算期末(不包括零期〉的等额资金的价值,也即n次等额支付系列中的一次支付。

6、复利法资金时间价值计算的基本公式

根据资金的不同支付方式,资金时间价值计算的基本公式有:

1. 一次支付终值公式

如果有一项资金P按年利率i进行投资,即期初一次投入的现值为P,n期末能取出的复本利和F应为多少?也就是已知P、n、i,求F,计算公式为:

![]() 公式中(1+i)—终值系数

公式中(1+i)—终值系数

2,一次支付现值公式

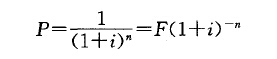

如果已知在将来某一时点n上投放资金F ,按年利率i折算至期初0 时点,现值P应为多少?即已知F、i、n; 求P。

由F=P(1+i)n变换成由终值求现值的公式:

式中—现值系数,记为(P/F,i,n)

式中—现值系数,记为(P/F,i,n)

3.等额资金终值公式

在经济评价中,经常遇到连续在若干期的期末支付等额的资金,而需要计算最后期末所积累起来的资金