2015年一级建造师项目管理预习:按施工成本组成

|

本节知识点 |

|

☆ 建设工程项目施工成本控制: 施工成本管理的任务、 施工成本管理的措施、 施工成本计划的类型、 施工成本计划的编制依据、 按施工成本组成编制施工成本计划的方法、 按施工项目组成编制施工成本计划的方法、 施工成本控制的依据、 施工成本控制的步骤、 施工成本控制的方法、 施工成本分析的依据、 施工成本分析的方法 |

施工成本计划的编制以成本预测为基础,关键是确定目标成本。计划的制定,需结合施工组织设计的编制过程,通过不断地优化施工技术方案和合理配置生产要素,进行工、料、机消耗的分析,制定一系列节约成本的措施,确定施工成本计划。一般情况下,施工成本计划总额应控制在目标成本的范围内,并建立在切实可行的基础上。

施工总成本目标确定之后,还需通过编制详细的实施性施工成本计划把目标成本层层分解,落实到施工过程的每个环节,有效地进行成本控制。施工成本计划的编制方式有:

(1)按施工成本构成编制施工成本计划;

(2)按施工项目组成编制施工成本计划;

(3)按施工进度编制施工成本计划。

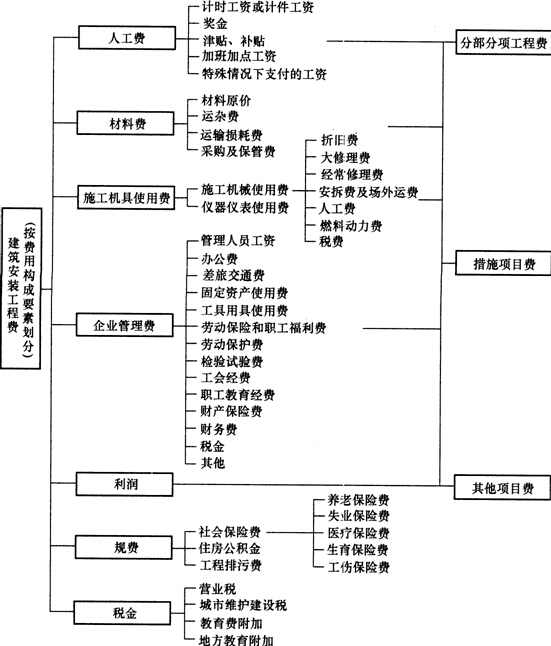

按照成本构成要素划分,建筑安装工程费由人工费、材料(包含工程设备)费、施工机具使用费、企业管理费、利润、规费和税金组成。其中人工费、材料费、施工机具使用费、企业管理费和利润包含在分部分项工程费、措施项目费、其他项目费中,如图1Z202023-I所示。

图1Z202023-1 按成本构成要素划分的建筑安装工程费用项目组成

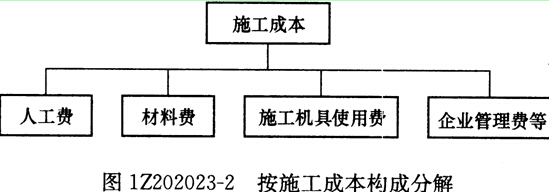

施工成本可以按成本构成分解为人工费、材料费、施工机具使用费和企业管理费等,如图1Z202023-2所示。在此基础上,编制按施工成本构成分解的施工成本计划。

(责任编辑:ksy)