2015年一级建造师工程经济预习:成本费用的计量

费用是资产的一种转化形式。如果资产的减少或负债的增加,将导致未来经济利益的减少,并且能够可靠地加以计量,就应当确认为一项费用。所以已经确认的费用就应该进行计量。费用是通过所使用或所耗用的商品或劳务的价值来计量的,通常的费用计量属性是实际成本,现行会计制度还允许采用其他方式进行计量。根据《企业会计准则第15号— 建造合同(2006)》(财会[2006]号),合同成本应当包括从合同签订开始至合同完成止所发生的、与执行合同有关的直接费用和间接费用。合同的直接费用应当包括:耗用的材料费用:耗用的人工费用;耗用的机械使用费;其他直接费。建筑企业将部分工程分包的,还可以设置分但成本项目。因此,需要将生产费用根据其特点和作用,采用一定的方法计入成本核算对象。需要指出的是,成本核算和管理中,工程成本的构成项目与造价中“建筑安装工程费用项目组成”的分类是不同的。

对于直接发生的人工费用、材料费用、机械使用费用等,通常能够在发生时即明确其受益对象,其计量在此不讨论。这里主要讨论间接费用、固定资产、无形资产等需要分摊计量的费用。

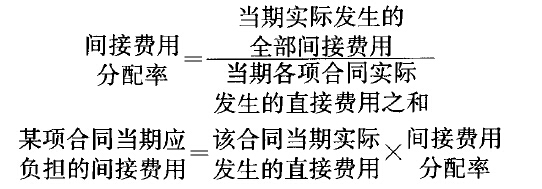

(一)间接费用分摊

间接费用一般按直接费的百分比(水电安装工程、设备安装工程按人工费的百分比),计箅的施工间接费的比例进行分配。

在实际核算工作中,对于施工间接费用的分配方法往往是:先计算本期实际发生的施工间接费用对该施工间接费用定额计算的施工间接费用的百分比,再将各项工程按定额计算的施工间接费用进行调整,即将上列算式改为:

或者采用下列公式计算:

(二)固定资产折旧

1. 固定资产折旧影响因素

固定资产折旧既指固定资产在使用过程中会逐渐损耗的现象,也指固定资产在使用过程中因逐渐损耗而转移到产品成本或商品流通费的那部分价值,是固定资产价值的一种补偿方式。通过折旧计入产品成本或商品流通费的那部分固定资产转移价值,叫做“折旧费”。

(1)固定资产原价

固定资产应当按照成本进行初始计量。外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。

(2)预计净残值

企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。

(3)固定资产使用寿命

企业确定固定资产使用寿命,应当考虑下列因素:

①预计生产熊力或实物产量;

②预计有形损耗和无形损耗;

③法律或者类似规定对资产使用的限制。

2.固定资产折旧方法

企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。

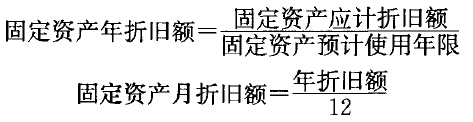

(1)平均年限法:是指将固定资产按预计使用年限平均计算折旧均衡地分摊到各期的一种方法。采用这种方法计算的每期(年、月)折旧额都是相等的。在不考虑减值准备的情况下,其计算公式如下:

每年固定资产折旧额与固定资产原值之比称为固定资产年折旧率。

(2) 工作量法

工作量法是按照固定资产预计可完成的工作量计提折旧额的一种方法。不考虑减值准备,工作量法折旧的基本计算公式如下:

施工企业常用的工作量法有以下两种方法:

①行驶里程法。行驶里程法是按照行驶里程平均计算折旧的方法。它适用于车辆、船舶等运输设备计提折旧。其计算公式如下:

②工作台班法。工作台班法是按照工作台班数平均计算折旧的方法。它适用于机器、设备等计提折旧。其计算公式如下:

(3) 双倍余额递减法

双倍余额递减法,是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。双倍余额递减法是加速折旧的方法,是在不缩短折旧年限和不改变净残值率的情况下,改变固定资产折旧额在各年之间的分布,在固定资产使用前期提取较多的折旧,而在使用后期则提取较少的折旧。

(4) 年数总和法:年数总和法是将固定资产的原值减去净残值后的净额乘以一个逐年递减的分数计算每年拆旧额的一种方法。

固定资产的折旧方法一经确定,不得随意变更。企业至少应当于每年年度终了,对固定资产的折旧方法进行复核。与固定资产有关的经济利益预期实现方式有重大改变的,应当改变固定资产折旧方法。

(三)无形资产摊销

无形资产又称“无形固定资产”。是指不具有实物形态,而以某种特殊权利、技术、信誉等价值形态存在于企业并对企业长期发挥作用的资产,如专利权、版权、商标权、土地使用权等。无形资产属于企业的长期资产,能在较长的时间里给企业带来效益。。但无形资产也有一定的有效期限,它所具有的价值的权利或特权总会终结或消失,因此,企业应将入账的使用寿命有限的无形资产的价值在一定年限内摊销,其摊销金额计入管理费用,并同时冲减无形资产的账面价值。无形资产摊销包括摊销期、摊销方法和应摊销金额的确定。

企业至少应当于每年年度终了,对使用寿命有限的无形资产的使用寿命及摊销方法进行复核。无形资产的使用寿命及摊销方法与以前估计不同的,应当改变摊销期限和摊销方法。