12月31日《案例分析》每日一练

学信教育网每日更新练习题:12月31日《案例分析》

[简答题]2006年考题。

某工业项目计算期为10年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2 800万元(不含建设期贷款利息),第1年投入1 000万元,第2年投入1 800万元。投资方自有资金2 500万元,根据筹资情况建设期分两年各投入1 000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。

该项目计算期第3年的经营成本为1 500万元、第4年至第10年的经营成本为1 800万元。设计生产能力为50万件,销售价格(不含税)54元/件。产品固定成本占年总成本的40%。

问题:

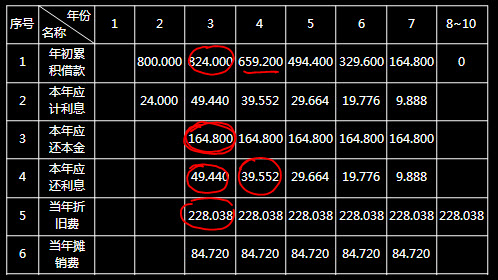

1.列式计算固定资产年折旧额及无形资产摊销费,并按答题纸表1.1所列还本付息项目填写相应数字。

2.列式计算计算期末固定资产余值。

3.列式计算计算期第3年、第4年、第8年的总成本费用。

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。

参考解析:

1.列式计算固定资产年折旧额及无形资产摊销费,并按答题纸表1.1所列还本付息项目填写相应数字。

答:固定资产投资=建设投资+建设期贷款利息

建设投资=2 800万

建设期贷款利息=800×6%&pide;2=24(万)

固定资产投资=2 800+24=2824(万)

85%形成固定资产,15%形成无形资产:

2 824×85%=2 400.4,

2 824×15%=423.6

固定资产折旧额=2 400.4×(1-5%)&pide;10=228.038(万元)

无形资产摊销额=423.6&pide;5=84.720(万元)

表1.1 项目建设投资还本付息及固定资产折旧、摊销费用表

2.列式计算计算期末固定资产余值。

计算期10年,建设期两年,则运营期=8年,

固定资产折旧年限10年,则固定资产余值:

228.038×2+2 400.4×5%=576.096(万元)

3.列式计算计算期第3年、第4年、第8年的总成本费用。

总成本费用=经营成本+折旧+摊销+利息支出

第三年的总成本费用:

1 500+228.038+84.720+49.440=1 862.198(万元)

第四年的总成本费用:

1 800+228.038+84.720+39.552=2 152.310(万元)

第八年的总成本费用:1 800+228.038=2 028.038(万元)

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。

年产量盈亏平衡点:

BEP(Q)=2 152.310×0.4&pide;(54-2 152.310×0.6&pide;50)=30.56(万件)

(除问题4计算结果保留两位小数外,其余各题计算结果均保留三位小数。)

每日练习题是学信教育网每天精编精选的供广大考生和学员练习学习的相关题目,坚持每天学习一点,进步一点,日积月累就会有一个质的突破,学信教育网衷心为广大考生和学员服务

(责任编辑:学信编辑)