造价工程师案例分析章节练习2

2.某建设项目计算期10年,其中建设期2年。项目建设投资(不合建设期贷款利息)1200万元,第1年投入500万元,全部为投资方资本金;第2年投入700万元,其中500万元为银行贷款,贷款年利率6%。贷款偿还方式:第3年不还本付息,以第3年末的本息和为基准,从第4年开始,分4年等额还本、当年还清当年利息。

项目流动资金投资400万元,在第3年和第4年等额投入,其中仅第3年投入的l00万元为投资方自有资金,其余均为银行贷款,贷款年利率8%,贷款本金在计算期最后一年偿还,当年还清当年利息。

项目第3年的总成本费用(含贷款利息偿还)为900万元,第4~10年的总成本费用均为1500万元,其中,第3~10年的折旧费均为100万元。

项目的投资额、单位产品价格和年经营成本在初始值的基础上分别变动±l0%时对应的财务净现值的计算结果见表1-18。

问题1.计算项目各年的建设投资贷款和流动资金贷款还本付息额,并将计算结果填人表l一l9和表l—20。

2.列式计算项目第3年、第4年和第10年的经营成本。

3.根据表l—18的数据列式计算各因素的敏感系数,并对3个因素的敏感性进行排序。(计算结果除表l—19保留三位小数外,其余均保留两位小数)

表1—18单因素变动情况下的财务净现值(单位:万元)

变化幅度

因素 -100% 10%

投资额 1410 13001190

单位产品价格 320 13002280

年经营成本 2050 1300550

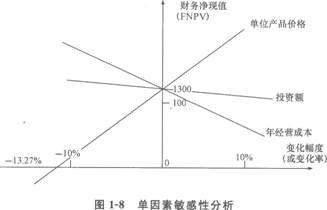

4.根据表l—18中的数据绘制单因素敏感性分析图,列式计算并在图中标出单位产品价格变动的临界点。

表1-19项目建设投资贷款还本付息(单位:万元)

序号名称 234567

1 年初累计借款

2 本年新增借款

3 本年应计利息

4 本年应还本金

5 本年应还利息

表1-20项目流动资金贷款还本付息(单位:万元)

序号名称 345678910

1 年初累计借款

2 本年新增借款

3 本年应计利息

4 本年应还本金

5 本年应还利息

答案:

1.计算项目各年的建设投资贷款和流动资金贷款还本付息额如下。

第3年初的累计借款:(500+15)万元=515万元。

第3年应计利息:(515×6%)万元=30.90万元。

第4年初的累计借款:(515+30.90)万元=545.90万元。

第4~7年的应还本金:(545.90/4)万元=136.475万元。

将以上计算结果填入表1—23、表1—24,再计算第4~7年的应计利息和年初累计借款。

表1-23项目建设投资贷款还本付息(单位:万元)

序号名称 2 3 4 5 6 7

1 年初累计借款 515.000 545.900 409.425 272.950 136.475

2 本年新增借款 500

3 本年应计利息 15 30.900 32.754 24.566 16.377 8.189

4 本年应还本金 136.475 136.475 136.475 136.475

5 本年应还利息 32.754 24.566 16.377 8.189

表1-24项目流动资金贷款还本付息(单位:万元)

序号名称 3 4 5 6 7 8 9 10

1 年初累计借款 100 300 300 300 300 300 300

2 本年新增借款 100 200

3 本年应计利息 8 24 24 24 24 24 24 24

4 本年应还本金 300

5 本年应还利息 8 24 24 24 24 24 24 24

2.计算经营成本

(1)第3年的经营成本=(900-100-30.9—8)万元=761.1万元。

(2)第4年的经营成本=(1500—100—32.75-24)万元=1343.25万元。

(3)第10年的经营成本=(1500-100—24)万元=1376万元。

3.各因素敏感系数的计算及敏感性排序

投资额:[(1190—1300)/1300]/10%=-0.85。

单位产品价格:[(320—1300)/1300]/(-10%)=7.54。

年经营成本:[(550—1300)/1300]/l0%=-5.77

敏感性排序:单位产品价格、年经营成本、投资额。

4.敏感性分析单位产品价格的临界点:-1300×10%/(1300-320)=-13.27%。单因素敏感性分析如图1—8所示。